先给你们看两张图,一张图傻子都看得懂,另一张图看得懂的都是疯子。

这张是你们看得懂的:

这张是让人一脸懵逼的:

对于你看不懂的这张图,有人是这样评论的:这个提问的人胆太肥了,不死几个人,对不起这盛世!

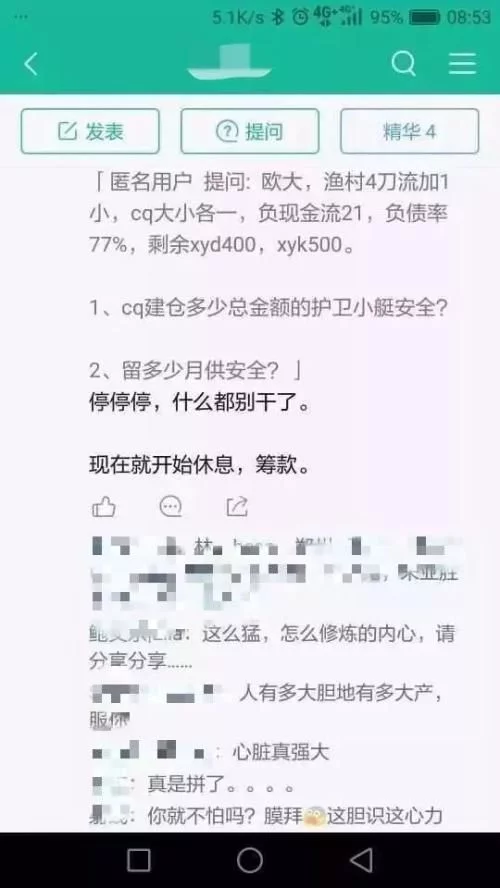

这张图来自某论坛。我知道你看不懂,我也研究了半天才搞懂这人问的啥。给你翻译下:

X大,我在深圳有4套首付一成的房子加一个小户型,重庆有一大户型一小户型,目前负现金流21万,负债率77%,剩余信用贷400万,信用卡贷款500万。

1、去重庆买房,买多少总额的小户型比较安全?

2、手里要留多少月供比较安全?

如果负债率77%的话,那么就是说,这个匿名用户房产总值五六千万,贷款可能超过3000万。

都说X神加杠杆不择手段,可他没想到还有比他更不要命的。可把X神给吓坏了,赶紧喊:

停停停,什么都别干了。

现在就开始休息,筹款。

如果不是过于疯狂,让X神喊“停”应该是很难的事情。

1

不过现在,这些疯狂的投资客们将面临巨大的危险。

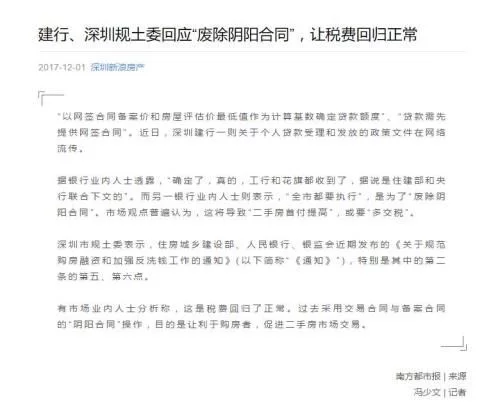

这来源于坊间一直在传的房贷新政,其目标对象就是上述这样通过高评高贷,不把命当回事的炒房客。

“以网签合同备案价和房屋评估价最低值作为计算基数确定贷款额度。”

而最新的消息坐实了这个传闻,房贷新政很大可能性于明年1月1日开始实施。

据南方都市报报道:一银行业内透露,“确定了,真的,工行和花旗都收到了,据说是住建部和央行联合下文的”。而另一银行业内则表示,“全市都要执行”,是为了“废除阴阳合同”。

我在前几天的文章里已经有过分析,这意味着买二手房的时候玩“阴阳合同”,通过做高评估价,最终降低实际首付比例、提高按揭比例的做法彻底玩不转了。

也就是zf层面终于要对这些炒房客痛下杀手了。

这是一群心比天高、信心爆棚、胆大包天的人。要知道,为了尽可能多的囤房,炒房客们一般都会拼命加杠杆,而阴阳合同以及衍生而来的高评高贷就是加杠杆的利器。

许多炒房客于是利用做高银行评估价,几乎空手套白狼就能从楼市里赚到钱。

比如某炒房客买一套房,实际成交价是500万,政府评估价350万,首付3成,贷款7成,原本只能贷款350万,自己需要掏150万。如果银行找的评估公司把这500万评估到600万,那银行就可以贷出420万了,自己只需要付出80万不到成交价两成的现金就能完成交易。

据一朋友说,6月份深圳宝安西乡某小区一套115平米房子,成交价500万,从某四大国有行之一贷款530万,不仅首付不要出一分钱,连税费都给贷出来了。

但这还不是最疯狂的。

目前在深圳一手现房买卖过程中,存在大量的用二手房的流程去银行审批贷款,然后按照一手房的流程办理网签备案登记手续的骗贷事件。

南都在2017年8月16日报道的《龙岗一手房当二手房“高评高贷”备案219万房贷达617万》,就是一个典型的一手房现房买卖,使用二手房按揭贷款流程骗贷的案件。

但现在,一切都变了。

2

过去,炒房客们的成功,是他们看准了方向,赌对了国运。

比如,过去八年的货币大放水,尽管实体经济复苏乏力,但资产价格泡沫,特别是房价经历了一波史诗级的上涨。

而炒房客们也借着宽松的流动性上蹿下跳,进而推进房价加速飞涨。

对于炒房客而言,杠杆就意味着一切。

但杠杆也有到头的时候。

而这个时候一旦到来,一切都将化为乌有。

我知道你对这句话可能会不屑一顾。

那我跟你讲讲2008年深圳楼市的故事吧,你看看就好。

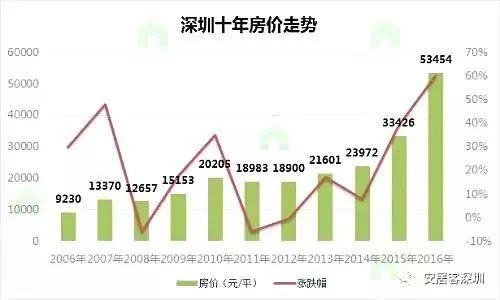

回到开头那张图,你也许还记得,2007年的深圳,经历了一次史无前例的房价狂飙,历时18个月:平均房价从2005年的7000元/平方米上涨到接近16000元/平方米,仅07年上半年,房价就上涨了50%。

那时的深圳,房价不断刷新历史纪录,买者依旧如云,人们似乎对数字失去了感觉;“只要楼王,不论价格”,投资者并不抱怨价格,他们的愤怒在于--并不总能买到新房。

然而,在房价如此疯狂过后,迎来了严厉的调控,这就是后来被频繁提起的“927房贷新政”。

开发商大幅降价,业主集体断供,中介卷款跑路,是那时见诸报端最多的标题,甚至还有炒房者资金链断裂走投无路跳楼自杀的新闻。

在那一年,不到500天时间,深圳房价已近腰斩。

如果那一年再来一次,可能会有许多人要跳楼。

有人说,深圳是投机者的天堂,冒险家的家园。赌赢了,屌丝逆袭变富豪,赌输了,怕是连命都要没了。

3

我知道你想问,2008年的情况会再次上演吗?

老实说,我不是神仙,也不会算命,所以我不知道。

但有一条我必须得提醒你,不要与趋势为敌,不然会死得很难看。一如我们上面所说,在过去一些年,怎么买房都是对的,因为这是顺应大趋势的。

但现在,一切都变了。

我也不想吓你,这几组数据你先看看:

海通证券(600837,诊股)分析师姜超在最近的一篇研报中,列举了这样一个事实:

回顾09年以来,中国经济经历过3次周期性回升,每一次都是从加杠杆开始,到去杠杆结束。

第一次是09年-10年,主体是企业部门加杠杆。中国的企业部门在08年以前的每年新增融资只有2万亿左右,到了09年就激增至7万亿,到10年激增至10万亿.......但是好景不长,11年以后企业部门.....开始了漫长的去产能之路,而经济也在11年以后重新下滑。

第二次是12年-13年,主体是政府部门加杠杆。当年政府主要是通过信托从银行融资,而信托贷款增速在12年初只有18%,到13年中期上升到了100%以上.....是12/13年经济短期企稳的重要动力。但是同样好景不长,13年下半年政府开始整治非标融资,14年以后的经济开始重新下滑。

而第三次是16-17年,主体是居民部门加杠杆。15年的居民新增总贷款为4.6万亿,到16年上升到7万亿,17年估计会达到8万亿。而全民举债推动中国地产市场进入一轮超级繁荣周期,15年的地产销售金额仅为8.7万亿,而17年估计会达到13.2万亿,累计增长超过50%。而地产销售的好转也拉动了地产投资增速在过去两年的回升,是这一轮经济企稳回升的重要动力。

如果要简单总结一些上面这些话,那就是:在当下,傻子都知道,我们又一次在去杠杆了,股市、房市都是如此。

这个威力,在房地产上已有直观反映。

由于贷款利率的持续上升,房地产销售在9、10两月出现了连续两月的负增长;地产新开工在10月增速转负,地产投资增速也在10月大幅下滑。

而国内利率的大幅上升导致人民币在3季度大幅升值,也使得近期出口增速明显承压。

至于更详细的数据,我就不想啰嗦了,有兴趣的话,你自己去翻吧。

4

你看懂了吗?

房地产市场存在的巨大泡沫,已经成为经济的一大隐忧。

zf终于忍不下去了。但喊话没用,那只能是点杀了。

如果新政一旦施行,那些所谓零利率、负利率炒房、原本就杠杆高企,把资金链维持在断裂边缘的投资客们,必然受到沉重的打击。

还是用上面的例子来计算,实际成交价格500万的房子,首付3成150万,贷款7成350万。

如果你想按600万评估价贷款,那你去国土局网签的价格,也必须是600万,这样你就必须按600万的成交价来交税了。而过去,国土局的评估价可能只有350万,这样一来,就需要多交250万为基数的税款。

如果想少交税呢,那你到银行就只能贷出350万的7成245万来。而实际成交价是500万,就相当于你首付要出255万,比原来银行合同的80万多了175万的首付款。

对炒房客而言,以后想买房,只有一个选择:也就是要么多贷款多缴税,要么少交税少贷款。

但疯狂远没结束。

你看,微博上还有人在叫嚣,负首付,负首付,负首付,在大深圳建仓啦!赶紧上车,明年再翻一番,资产翻番不是梦!

如果是正常人,现在这种行情,首先要考虑的是自己的月供能力,如果差一点首付款还是可以考虑操作,逆市做高评高贷实在不是明智之举,贷1000万,一般人谁还得起?

简单算笔账,1000万的按揭,按目前利率30年计算,月供要5万7。加上目前市场不涨的情况下,一年就得亏掉一辆宝马5系!

而且,这种做法还必须有一个前提:房价必须永远涨。但这个世界,没有什么东西是永远上涨的。

正在加载中,请稍等...

正在加载中,请稍等...